非常配资 【狮说新语】新的线索已经出现, 怎么能够停止不前

最近的市场还挺有意思的,宏观基本面好像没有出现什么明显的催化,但咱们A股市场却明显走强,感觉虽然涨了但是却让人有点摸不着头脑,那或许我们可以考虑从一些新的线索来理解一下咱们大A股。

线索一:重视A股资金面的重大变化和市场含义

虽然说市场中期走势是由基本面决定,但其实还有很多其他的因素能够阶段性地影响市场,比如资金面。

中金公司认为,当前A股市场明显走强,是因为资金面正在发生四大重要变化。

变化一:货币秩序重构引发资产变局,人民币资产相对受益

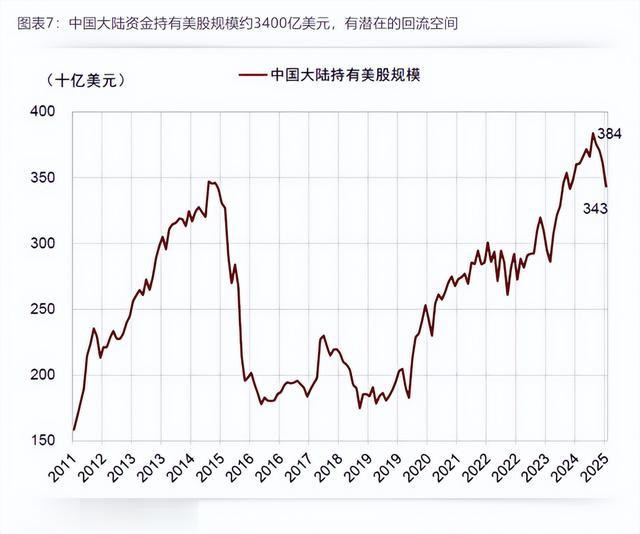

要理解年初以来的资产异象,可能需要从国际货币秩序加速重构的视角出发。美元资产的安全性出了问题,美债也不再是安全资产。国际货币体系向着碎片化和多元化的方向发展,促使全球资金流向再布局;

中金公司认为,根据美国财政部数据,截至2025年一季度,中国大陆持有美股3400亿美元,碎片化趋势能够吸引中国在海外的资金回流;而在多元化趋势的驱动下,全球资金再平衡,或有部分资金回流中国资本市场,港股作为离岸人民币资产有望直接受益。

图片发布日期:2025年7月21日

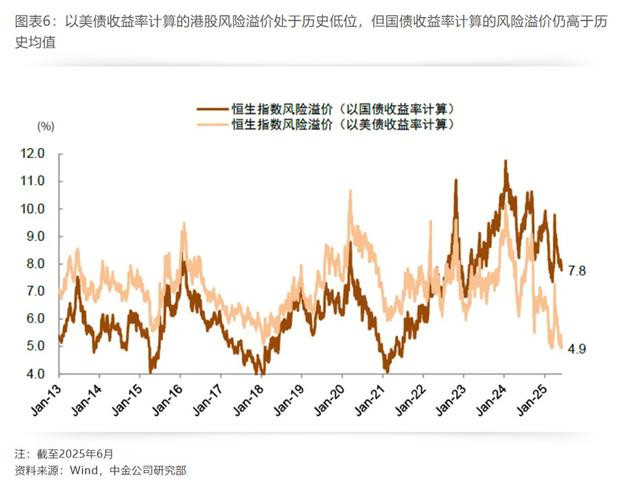

同时,全球投资者对美债需求下降,意味着美债利率对非美市场定价的“锚”作用下降,高利率对人民币资产的压制作用也可能减弱。

中金公司指出,如果以美债收益率计算股权风险溢价,目前A股和港股的风险溢价都在历史低位,但如果美债不再是定价锚,那么中国股票在定价方面的压力将大幅缓解,若以国债收益率计算股权风险溢价,当前A股和港股的估值仍然具备较强的吸引力。

图片发布日期:2025年7月21日

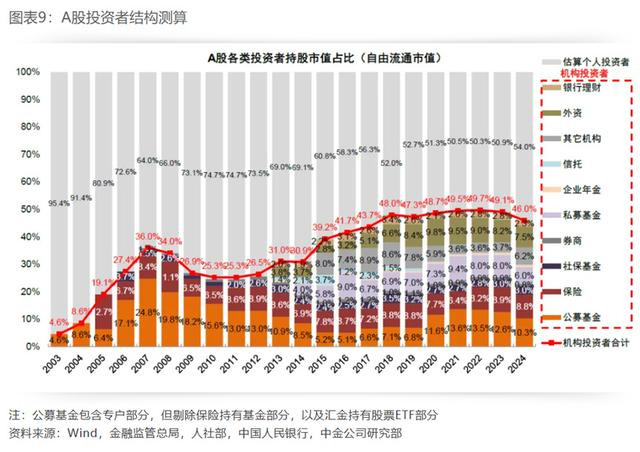

变化二:A股投资者结构中,个人投资者占比阶段性提升

去年“924”之后个人投资者快速入市,根据中金公司通过wind、金融监管局、人社部、人民银行数据的测算,2024年的机构投资者占比出现回落,从2023年的49.1%下降至2024年的46%,基本回到2018年之前的水平。

图片发布日期:2025年7月21日

个人投资者占比上升将加大对市场定价影响,由于机构与个人在认知和关注点存在一定差异,需要在此阶段更关注资金筹码因素对市场的影响。在机构与个人投资者未形成共识之前,观点分歧一定程度上可能带来市场波动率阶段性下降。

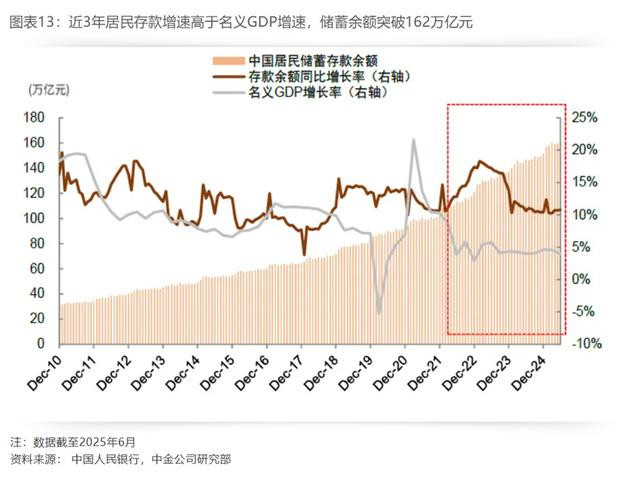

变化三:居民储蓄存款增长叠加“资产荒”,股市的相对吸引力提升

根据中国人民银行数据显示,2022年-2024年我国居民新增存款48.8万亿元,储蓄存款余额累计增长47.6%,增速明显高于名义GDP增长,2025年上半年居民存款同比再度大幅增长,储蓄存款余额已突破162万亿元。

图片发布日期:2025年7月21日

与此同时,当前又处于典型的“资产荒”环境,十年期国债收益率下探1.6%,国有大行的3年期定期存款利率降至1.25%,各类高收益资产在过去三年逐渐“消失”。在此背景下,中金公司认为,居民对于适度高回报的权益资产配置需求有望继续提升,去年“924”行情快速提振场外资金情绪是证据。

目前A股各大指数从市盈率角度所处的历史分位已较“924”有所回升,但是在无风险利率走低且资产荒的环境下,根据中金公司测算数据显示,无论是从股权风险溢价(ERP)的维度,还是从股息率的角度来看,股票市场的相对吸引力都在上升,具备部分承接居民储蓄存款的潜力。

变化四:A股资金面筹码结构改善,赚钱效应提升,资金面开始进入正向循环

虽然从上文可以看到,当前居民资产具备配置加码权益市场的条件,但是否增配A股,也要看A股市场有没有赚钱效应。

中金公司通过构造不同期限投资者的成本指数(3个月、6个月、1年、3年),根据市场点位与不同成本曲线对比来衡量赚钱效应。

目前万得全A指数相比3个月、6个月、1年和3年的平均成本曲线有5.6%、6.6%、9.6%和12.5%的涨幅,表明短中长期资金平均都处于盈利状态,开始具备较好的赚钱效应。而且近期虽然指数临近前期高点,但我们看到市场成交额仅在1.6万亿元附近,低于前期高点的交易额,或反映出一定的“惜售”状态。

总的来看,尽管基本面信号目前还不算明显,但资金面的变化也不容忽视,外部货币秩序重构和弱美元趋势下,人民币资产有望重新获得全球资金关注;内部则是投资者结构发生变化,个人占比提升,资金面因素的重要性上升;与此同时国内居民对高收益资产的配置需求有望继续上升,当前股市的回报水平依然具备较好吸引力,赚钱效应提升可能与资金流入形成正向循环。

线索二:业绩预告有哪些景气线索

Wind数据显示,截至2025年7月18日,A股整体5,310家上市公司中(剔除上市一年之内的公司,下同),共1,522家发布了2025年业绩预告,披露率为28.66%。其中主板3,148家上市公司有1,420家披露,披露率为45.11%;其中42%的企业预告净利润为负,12%的企业扭亏为盈;18%的企业盈利且增速高于50%。

从业绩预告来看,不同行业之间呈现结构性分化,其中传统经济板块持续承压,而新赛道大多传出业绩预喜,与传统板块的疲弱形成鲜明对比,高成长逻辑得到扎实印证。未来或可根据2025年的中报来寻找一些景气线索:

1、科技中报亮点集中在北美AI供应链、游戏,内需利润相对平稳

上半年科技领域相对较为确定的产业趋势在于北美AI推理算力需求快速放量,对应到A股中报业绩预告方面,北美AI供应链相关的光模块、PCB等上市公司财报和市场表现均十分亮眼;

中信建投证券认为游戏行业正处于高景气周期,业绩持续向好,出海和AI打开想象空间。

此外,业绩稳定好转的行业包括消电、软件/应用等,部分公司通过优化产品结构实现毛利率的提升,下半年需关注AI产业趋势在生态领域的兑现。

从技术迭代来看,大模型能力的跃升正成为驱动AI产业向高阶演进的核心引擎。主流开源与闭源模型性能持续爬坡,技术迭代呈现出鲜明的“双轨并进、开源后发”特征,共同推动产业边界拓宽;算法突破与多模态适配能力的显著提升,促使资本配置进一步向核心技术环节集中,显著加速了商业化应用的落地步伐。聚焦投融资层面,“模型算法与平台工具”赛道展现出强劲的吸金能力,融资金额超过350亿元,高居各AI细分领域首位,充分印证了市场对底层技术突破价值的共识与追捧。

2、上游资源品以价格为线索

2025年二季度,有色金属呈现贵金属支撑打底,基本工业金属因预防性补库带动价格回暖,小金属则迎来普涨的行情。

化工板块部分产品价格底部反弹,上市公司业绩、利润率也出现改善,例如制冷剂、农药化肥、添加剂等。

黑色系和新能源上游则维持价格下行,板块盈利也逐季下滑,整体呈现供给偏多、价格偏弱的情况。

中信证券认为,下半年可以多关注一下政策对于黑色系、新能源上游商品的定价转变。

3、消费板块中报结构分化显著,需聚焦细分赛道

中信证券表示消费整体虽面临需求疲弱与竞争加剧,但港股新零售龙头预告盈利情况明显好于A股,从中报来看,A股部分消费子行业景气回升,龙头企业展现较强韧性。

纺织服装中,品牌服饰表现稳健,代工制造受益于关税缓和,头部企业具备较强抗风险能力。

酒类行业分化明显,高端白酒稳健、次高端承压,啤酒表现符合预期,黄酒延续复苏态势。

社会服务板块整体环比改善,餐饮、旅游、酒店等子行业景气上行,免税与人力资源逐步修复。

食品饮料领域,乳品、饮料、零食等子行业表现不一。其中,新消费领域则展现出强劲的需求韧性,持续释放的内需动能,有效驱动茶饮、咖啡、快餐等行业加速扩张,头部品牌凭借规模效应与运营效率优势,正集体迈入“万店时代”,行业集中度持续提升;消费场景拓展与下沉市场渗透,共同构筑了新消费品牌的广阔成长空间。

4、医药板块中报业绩表现较为稳健

得益于集采等政策趋势优化、商业医疗保险推动、AI产业催化赋能等医药外部环境的向好,以及在医药创新进入收获期和关税扰动推动自主可控趋势的驱动下,中信证券认为,2025年下半年医疗健康产业的业绩和估值修复趋势确定性较高,同时分化也将更加明显, “国际化+自主可控”+“院外营销”模式改革预计将是下半年的重要方向。

总的说,从业绩线索来看,新赛道正在逐渐成为当前市场的景气“C位”,特别是近期有明显产业催化、中报业绩超预期的细分领域,因此,接下来我们还可以从政策支持、技术迭代、需求放量等线索去挖掘,重点关注那些具备多重共振信号的新赛道。

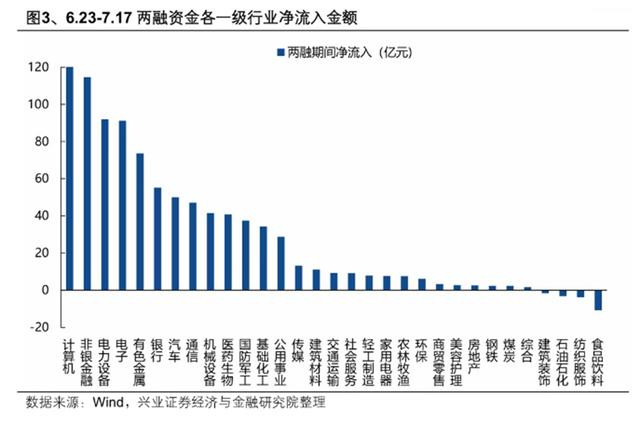

线索三:市场主线进一步聚焦,关注偏强的市场共识

6月下旬以来,两融资金已连续四周流入超百亿,是本轮市场突破重要的助推力量。随着外部一系列不确定性相继落地,杠杆资金风险偏好持续抬升,据Wind数据显示,截至7月17日,近四周分别净流入265、118、225、287亿元,已连续四周流入超百亿,成为近期市场突破重要的助推力量。

这些资金的走向,代表了比较强的市场共识,因此,关注这些资金的流向也会是帮助我们寻找市场主线的重要线索。

那么这些资金流入了哪里呢?从结构上,两融资金主要净流入大金融、TMT、新能源等行业,“AI算力+资源品”正愈发成为市场共识。

图片发布日期:2025年7月17日

1、资源品:“反内卷”预期进一步升温,多数已在涨价

政策对“反内卷”关注度持续提升,各行业整治“内卷式竞争”已有实质性动作。7月初中央财经委员会会议顶层定调“依法依规治理企业低价无序竞争”后,各行业部门积极响应,自下而上整治“内卷式竞争”稳步推进,光伏、水泥、钢铁、焦炭等行业已经开始通过减产、提价等实质性动作或发布相应倡议文件,重塑市场秩序、推动行业高质量发展。7月18日工信部表示,“钢铁、有色、石化、建材等十大重点行业稳增长工作方案即将出台,着力调结构、优供给、淘汰落后产能”,政策进一步发力“反内卷”的预期再次升温。

商品市场也在持续反映着“反内卷”的强烈预期。随着“反内卷”稳步推进后供给收紧预期升温,叠加高温旺季下需求边际改善,7月以来南华商品指数持续上涨,当前已自5月末的底部涨超7.5%。并且,从季节性来看,随着资源品接连迎来高温用电、“金九银十”、“双十一”、“双十二”等传统需求旺季,下半年是资源品价格上涨的传统窗口。

2、“AI:重视向国产算力和中下游应用的扩散机会

6月以来,尽管AI板块整体修复,但以业绩为核心,内部却出现两个明显的分化。一方面,以PCB、光模块为代表的上游算力硬件开始跑赢中游软件服务&下游端侧应用;另一方面,上游算力硬件内部,以光模块、PCB为代表的北美算力链大幅跑赢国产算力链。

同时,据Wind数据显示从滚动收益差、成交占比等指标来看,板块整体尚未来到过热区间:

滚动收益差看,TMT与全A滚动40日收益差回升至5%附近,尚未升至10%以上的过热区间。

成交占比看,当前TMT成交占比仍在35%以下,距离历史上40%-45%的过热区间仍有距离,尚未发出过热信号。

兴业证券认为,由于AI板块是一个涵盖多个细分板块的庞大产业链条,虽然部分板块会有局部“过热”,但依然可以在产业链内部找到有相对性价比的方向。AI、TMT板块本身是一个市值占比超过20%,涵盖上游算力硬件、中游软件服务以及下游应用的庞大产业链条。阶段性可能出现局部“过热”,但依然可以找到相对有性价比的方向。

小结

虽然说股票市场是经济基本面的晴雨表,但是对于市场来说很多因素也会在中短期的时间里,阶段性地超过基本面,比如资金面、业绩预期、市场共识等。因此我们在投资时,不仅要判断宏观基本面情况和趋势方向,还可以从资金面的变化、板块内部的择时轮动以及细分行业比较等方面寻找机会和线索。

参考文献:

1、【兴证策略张启尧团队】继续聚焦三条主线,尧望后势,兴证策略团队,2025年07月20日

2、中金:A股资金面的五大变化和市场含义,中金点睛,黄凯松、魏冬等,2025年07月21日

3、行业比较 | 中报预告的景气线索,中信证券研究,裘翔、杨家骥,2025年07月21日

4、中信建投:结构性行情延续,新赛道仍为胜负手,中信建投证券研究,夏凡捷、何盛,2025年07月20日

5、【兴证策略张启尧团队】近期各类资金的共识在哪里?,尧望后势,兴证策略团队,2025年07月18日

风险提示:

市场有风险,投资须谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》《托管协议》《招募说明书》《风险说明书》《基金产品资料概要》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

配配网官网提示:文章来自网络,不代表本站观点。